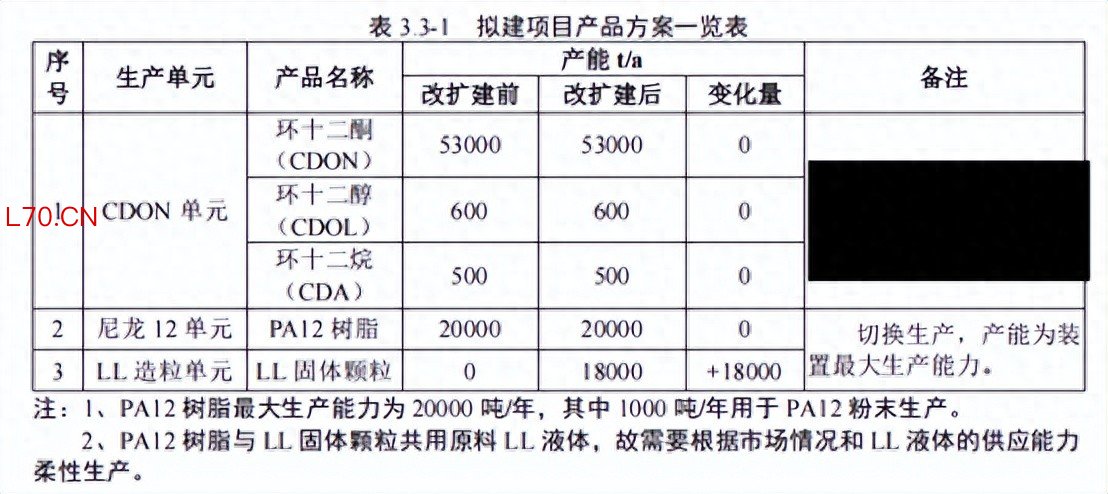

慧正资讯证券投资综合服务网站,近日,万华化学公示尼龙12装置一期改扩建技改项目环评文件,总投资7868万元,将新建1.8万吨/年十二内酰胺(LL)造粒单元,并同步优化废气回收系统。这一看似常规的技改扩产,实则标志着万华在尼龙12全产业链自主化进程中再落关键一子,通过上游核心单体的自给自足,万华正试图破解长碳链尼龙行业长期存在的盈利痛点,加速我国在高端尼龙领域的国产替代进程。

元股证券:ygzq.hk

十二内酰胺:尼龙12产业链的“咽喉”

尼龙12(聚酰胺12)是一种高性能长链尼龙材料,由12-氨基十二酸或十二内酰胺单体缩聚而成。凭借极低的吸水率、优异的耐低温性能和出色的耐化学腐蚀性,尼龙12被广泛应用于汽车燃油管与制动管、航空航天线缆护套、电子电气部件等对材料可靠性要求严苛的领域。近年来,随着3D打印技术快速普及,尼龙12粉末更成为选择性激光烧结(SLS)技术制造高强度、复杂结构功能部件的标杆材料。

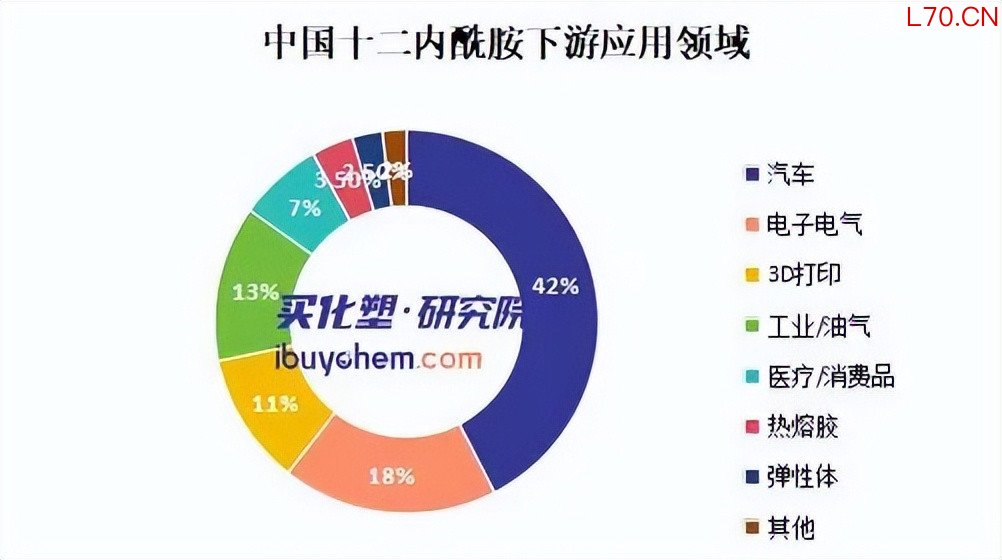

十二内酰胺是化学法生产尼龙12的最关键上游单体,其应用场景远超尼龙12本身,它还可用于制造高级热熔胶、高性能弹性体(如聚醚嵌段酰胺PEBA)、体育器材鞋底、光纤电缆护套等。这种多元化的下游需求,使其市场稳定性优于单一尼龙12产品,成为整条产业链中更具战略价值的“咽喉”环节。

全球格局:海外寡头垄断,国产替代势在必行

从全球视角看,尼龙12及十二内酰胺市场长期呈现典型的寡头垄断格局,欧洲是全球最大的尼龙12消费市场,北美紧随其后。德国赢创(Evonik)、法国阿科玛(Arkema)、瑞士EMS、日本宇部兴产(Ube)等少数几家企业把控着全球绝大部分产能。据统计,仅赢创、阿科玛、EMS三家企业的市场份额合计已达约87%。长期以来,我国高端尼龙12几乎完全依赖进口,下游企业议价能力薄弱,采购成本长期处于高位。

2022年,万华化学建成4万吨/年尼龙12装置,成为亚洲首家、全球第二家打通从基础原料到最终产品全产业链的企业。这一突破不仅填补了国内空白,也终结了海外巨头的长期垄断。新增产能的投放,有效缓解了长期以来的供给紧张局面,对进口产品价格形成直接压制。

拓微新材已在生物基尼龙12单体领域实现规模化突破,即将建设数千吨级产线;东丽等企业则在3D打印专用尼龙12新材料领域持续发力,推动行业应用快速扩容。国产替代的浪潮,正从单一企业突破向多元力量协同演进。随着万华等本土企业入局,行业竞争格局从“独家供应”向“多元竞争”转变。

行业痛点与万华解法:向上游要利润

杠杆股票配资尽管前景广阔,国内尼龙12行业仍面临两大核心痛点。一是下游应用领域分散、需求波动较大,汽车、电子等终端行业受宏观周期影响明显,叠加产品同质化竞争,行业盈利稳定性不足;二是上游原料丁二烯价格受国际市场、能源波动影响剧烈,成本传导不畅进一步挤压企业利润空间。

万华化学此次技改项目,通过布局上游十二内酰胺,摆脱核心单体进口依赖,有效平抑原料价格波动,增强企业盈利韧性。十二内酰胺适配医疗、新能源汽车、3D 打印等高端场景,丰富产品矩阵,分散单一市场风险,提升产品附加值。万华化学依托自主研发的新工艺打造差异化优势,打破海外技术封锁,与赢创、阿科玛等巨头形成直接技术竞争,重塑全球尼龙12产业格局。

随着万华、拓微等国产产能的进一步释放和市场竞争的深入证券投资综合服务网站,尼龙12及十二内酰胺产品的价格中枢预计将继续在合理区间运行。这对于下游应用领域尤其是3D打印、高端制造等成本敏感型行业而言,无疑是重要的利好因素。国产替代进程加速,不再只是满足国内需求,更将深刻影响全球供应链的定价权与话语权。

元股证券配资官网入口提示:本文来自互联网,不代表本网站观点。