2026年6月14日至15日,全球资产定价出现一次重要的事件性催化——美伊局势缓和。美国总统宣布,美伊协议已完成并批准恢复霍尔木兹海峡,同时解除对伊朗港口的海上封锁;伊朗方面同步确认“伊斯兰堡备忘录”文本已定稿,并即将完成正式签署。这一系列进展,使得此前由中东地缘冲突所主导的“能源风险溢价”开始快速消退,全球定价体系进入重新校准阶段。

有色金属的结构框架:不是单一行业,而是多重定价体系的集合

图:有色金属怎么分类?

有色金属其实不是一个内部逻辑统一的行业,而是由五类属性各有特色的板块组成。

工业金属以铜、铝等为代表,主要受全球经济周期与制造业需求影响,其价格与经济景气度高度相关,是典型的顺周期资产,在经济扩张阶段表现更为突出。

能源金属以锂、钴等为核心,主要由新能源产业链需求驱动,受电动车、电池技术迭代以及上游供给扩张节奏影响更大,呈现出明显的产业成长属性。

贵金属以黄金、白银为代表,其定价核心在于实际利率与美元流动性环境,更多反映金融条件变化,在利率下行或不确定性上升阶段具有配置属性。

稀有金属主要包括稀土、钨、锡等,核心特征是供给约束较强,资源属性突出,价格更多由矿端供应变化、政策因素以及战略需求共同决定,具备较强的结构性弹性。

元股证券:ygzq.hk 从整体结构来看,不同板块并非依照同一周期运行,而是在不同宏观环境下由不同驱动逻辑主导。其中,工业金属对经济与利率变化高度敏感,因此在当前宏观预期边际变化阶段,往往能够率先表现出资产重估弹性。

估值吸引力:工业有色的核心矛盾正在从“压制”转向“修复”

工业有色此前的估值压制,并非来源于基本面恶化,而是来自宏观预期对资产定价的系统性影响。在地缘冲突阶段,油价持续高位运行,使得通胀预期不断强化,市场围绕“通胀粘性—利率维持高位”的交易框架展开。在该环境下,即使工业金属供需格局并未明显恶化,其估值水平仍持续受到利率预期上行的压制,从而形成典型的“宏观压制型低估值区间”。

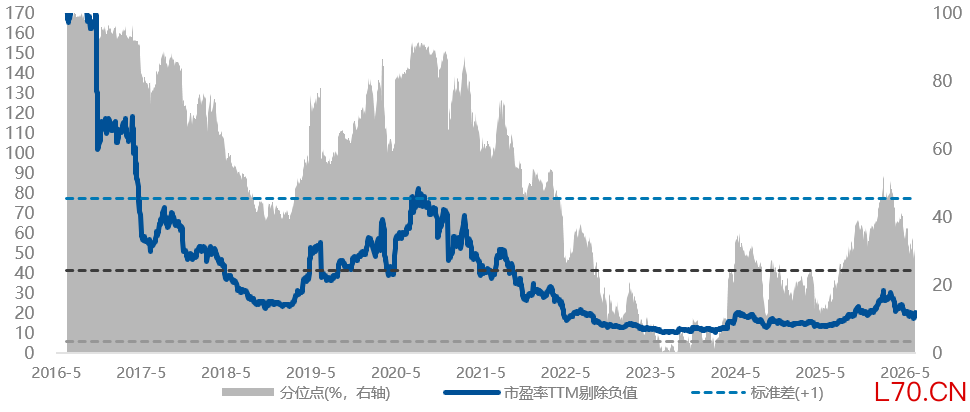

从当前估值水平来看,工业有色指数整体市盈率仍处于历史中低区域,估值水平明显低于周期中枢水平,反映出市场在前期已充分计入偏谨慎的宏观假设。这种定价结构的特点在于,资产价格对利空因素反映得较为充分,同时对边际改善的敏感度较高,因此一旦宏观约束出现松动,往往率先进入修复阶段。

券商股票配资 图:中证工业有色主题指数历史市盈率(TTM)分位数

数据来源:Wind,截至2026年6月16日。

随着美伊局势缓和带来地缘风险溢价的回落,国际油价的上行压力边际减弱,通胀路径出现弱化迹象,市场开始重新评估利率维持高位的持续时间与必要性。在这一过程中,资产定价逻辑正在由“通胀约束交易”逐步向“增长修复交易”切换,工业有色作为典型顺周期资产,其估值对宏观变量变化的敏感度明显提升。

工业有色之所以在本轮行情中率先出现修复,其核心原因并不在于盈利端的快速改善,而在于估值端的预期重定价:其一,前期受利率与通胀预期压制较深,估值修复空间相对更大;其二,对宏观变量变化(尤其是利率与风险偏好)的敏感度更高;其三,资金配置相对不拥挤,使得边际资金流入更容易形成价格弹性。因此,本轮工业有色的表现,本质上是低估值资产在宏观边际变化下的修复过程。

铜的核心逻辑:从周期品走向“结构性资源资产”

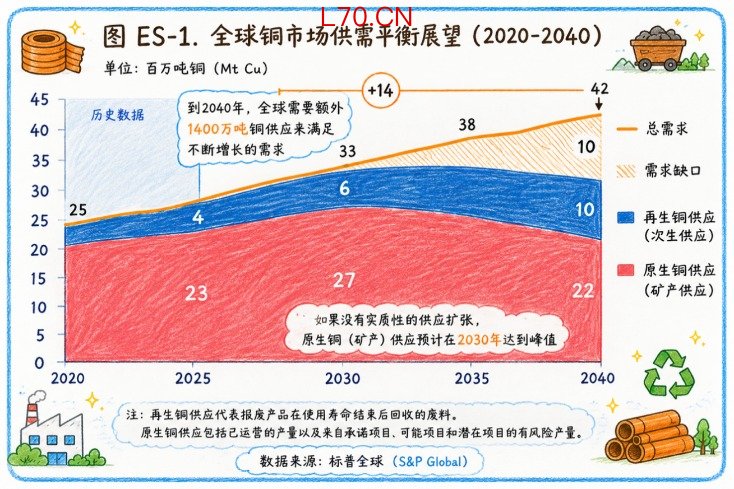

图:全球铜市场供需平衡展望(2020-2040)

数据来源:标普全球(S&P Global),《AI时代的铜:电气化与供应链挑战》(Copper in the Age of AI: Challenges of Electrification),2026年1月。图表整理自执行摘要 ES-Figure 1“全球铜市场供需平衡(2020–2040)”,包括全球铜总需求、再生铜供给和矿山铜供给预测,单位:百万吨(MMt Cu)。

标普全球预计,到2040年全球铜需求将从2025年的约2800万吨增长至4200万吨,增幅达到50%。需求增长不仅来自新能源转型,也来自AI数据中心、电网扩容、工业升级以及国防装备现代化等多个方向。若没有明显新增供给释放,到2040年全球铜市场或面临约1000万吨供需缺口。

这意味着,铜正在从传统意义上的周期品,逐步向具备战略资源属性的重要工业金属转变。当长期需求持续增长而供给扩张相对缓慢时,资源价格中枢也有望被重新定价。

对于希望参与有色产业长期机会的投资者,可以结合自身风险偏好与风险承受能力,合理关注与自身需求相匹配的指数工具:

工业有色ETF易方达(159032):紧密跟踪中证工业有色金属主题指数,侧重布局铜(31.9%)、铝(19.4%)等主流核心工业金属标的(数据截至2026年5月31日,依据申万三级行业分类)。契合新能源迭代、电网基建扩容、AI算力设施建设带来的产业增量需求,可以作为布局工业有色赛道景气修复与价值重估机遇的便捷配置工具。

以上仅为对有色金属市场及产业趋势的客观分析,不构成任何投资收益保证或投资建议。指数/基金过往表现不代表未来表现。基金有风险北京股票配资哪里找,投资须谨慎。

元股证券配资官网入口提示:本文来自互联网,不代表本网站观点。